L’épargne constitutive de capital 1e sera intégrée au compartiment d’épargne constitutive de rente au 1er janvier 2027. La décision de liquidation du 5 décembre 2025 demandée par le Conseil de fondation est entre-temps entrée en vigueur. Après examen du contrat de reprise prévu par l’autorité de surveillance ATIOZ, nous vous informerons quant aux possibilités de consultation.

Pour les bénéficiaires de rente, nous retenons que la liquidation de la CP2 du CSG ainsi que sa reprise consécutive par la CP du CSG n’entraîneront aucune modification: les rentes en cours sont garanties.

- L’épargne constitutive de capital 1e sera intégrée dans l’épargne constitutive de rente; l’intégralité de l’avoir sera transférée dans le compartiment d’épargne constitutive de rente au 01.01.2027.

- L’horizon de placement dans le plan d’épargne constitutive de capital 1e est limité à novembre 2026.

Veuillez donc vérifier votre stratégie de placement actuelle. Vous pouvez la modifier à tout moment sur MyPension.

Le modèle de prévoyance se compose de deux compartiments d’épargne: les cotisations jusqu’à un salaire brut AVS de CHF 160’272 sont versées dans le compartiment d’épargne «Épargne constitutive de rente»; les avoirs accumulés dans ce compartiment représentent la base de la rente de vieillesse. Les cotisations sur les composantes du salaire supérieures à CHF 160’272 sont portées au crédit du compartiment «Épargne constitutive de capital»; ces avoirs sont versés sous forme de capital au moment du départ à la retraite.

Avec l'épargne constitutive de capital 1e, les assurés pourront choisir entre huit stratégies de placement pour leurs avoirs dans le compartiment «Épargne constitutive de capital». Ils auront ainsi la possibilité de placer les fonds de prévoyance correspondants en fonction de leur propre tolérance au risque et de leur propre capacité à assumer des risques. Ils auront donc davantage de responsabilités en participant au succès de leurs placements, mais aussi en assumant le risque d’investissement.

Aperçu de l'épargne constitutive de capital 1e

- Ne concerne que les assurés disposant de composantes de salaire au-delà de CHF 160’272

- Le versement des prestations de vieillesse revêt exclusivement la forme d’un versement en capital (pas de rente de vieillesse)

- Choix personnel entre huit stratégies de placement avec une structure de coûts attrayante: différents compartiments de placement avec des quotes-parts d’actions allant de 0% à 100% sont proposés en fonction du profil de risque ou de la stratégie choisie.

- Les assurés assument les opportunités et les risques de placement: à leur sortie de la Caisse de pension ou au moment de leur départ à la retraite, les compartiments de placement sont vendus. Les assurés reçoivent les bénéfices réalisés par la stratégie de placement, mais assument également les pertes en cas d’évolution défavorable du marché.

- Le profil de risque et le choix de la stratégie de placement peuvent être définis via le portail MyPension de l’assuré.

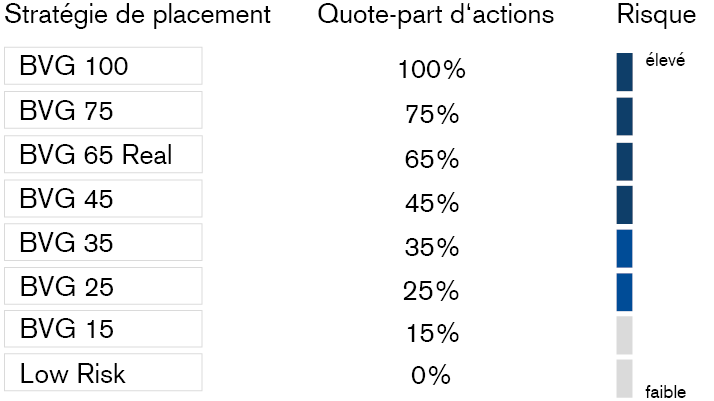

Stratégies de placement

Déterminez votre profil de risque sur votre portail MyPension, puis sélectionnez votre stratégie personnelle parmi huit stratégies de placement différentes. Cette stratégie peut à tout moment être modifiée sur MyPension.

Si vous n'avez choisi aucune stratégie, votre avoir dans l'épargne constitutive de capital sera investi dans la stratégie Low Risk la moins risquée.

Les huit stratégies de placement se distinguent au niveau de leur quote-part d'actions.

Low Risk

BVG 15

BVG 25

BVG 35

BVG 45

BVG 65 Real

BVG 75

BVG 100

Autres thèmes